文/新浪财经意见领袖专栏作家 沈建光

2017年12月,特朗普政府通过了《减税与就业法案》,是80年代里根政府减税以来美国最大规模的减税法案。该法案大幅降低了美国企业所得税,并对美国企业留存海外的利润进行一次性征税,其中现利润的税率为15.5%。同时,开始正式推行“属地制”征税原则,即未来美国企业的海外利润将只需在利润产生的国家交税,而无需向美国政府交税。而此前,美国跨国企业的海外利润仅在汇回美国时才从属于美国税制。税改在很大程度上消除了美国企业将现金和利润留在海外的激励。那么,这次税改带来了多少海外资金的回流?对全球经济产生了怎样的影响?又是否起到了刺激私人投资、提振美国经济的作用?

离岸美元带来美国“股债双牛”

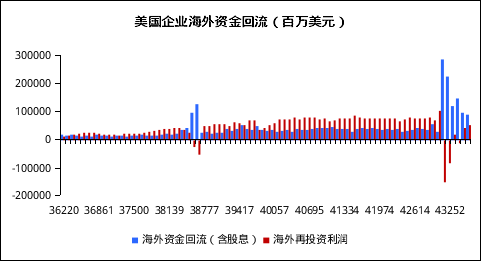

减税给美国带来了巨额的海外企业现金回流。BEA统计显示,在税改法案通过后,2018年第一季度美国企业就汇回了超过2800亿美元的海外资金,海外企业再投资利润也出现了大幅净减少。2018年2季度至2019年2季度,虽然海外资金回流速度有所放缓,但仍然十分强劲,远超税改法案之前单季300至400亿美元的资金回流。税改后的2018和2019年上半年,美国企业共汇回接近1万亿美元的海外资金。大部分科技巨头的海外现金存量,已经受税改法案的减税利好回流至美国本土。

图表 1 美国企业海外资金回流情况

资料来源:BEA,京东数字科技

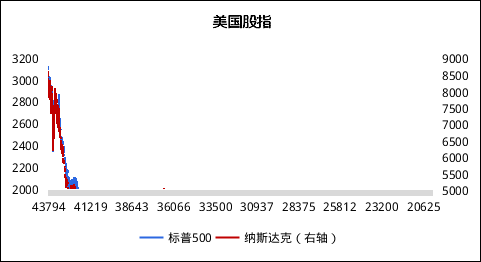

美国跨国巨头企业的海外资金回流,大量被用于回购本公司股票,美股估值被迅速推高。美国三大股指,特别是纳斯达克指数屡创历史新高在很大程度上与科技巨头激增的股票回购密切相关。美国债市的牛市也与海外资金回流有一定关联。

图表 2 2018年以来美国股指屡创新高

资料来源:公开资料整理,京东数字科技

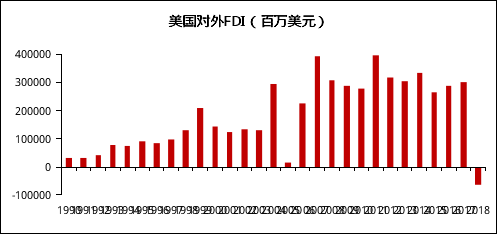

税改法案带来的美国企业海外留存现金回流成为了影响全球经济和资本市场的重要变量之一,减税直接导致了2018年美国对外FDI出现大幅下降。受税改驱动,2018年美国对外FDI为负600亿美元,比2017年下降超过3600亿美元,而此前十年,美国年均对外FDI超过3000亿美元。全球范围来看,2018年全球FDI为1.3万亿美元,较2017年减少近2000亿美元。可以说,2018年美国企业对外FDI的减少,直接导致了全球FDI的低迷。

图表 3 2018年美国对外FDI为负

资料来源:UN WIR,京东数字科技

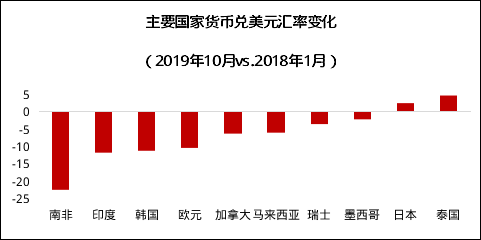

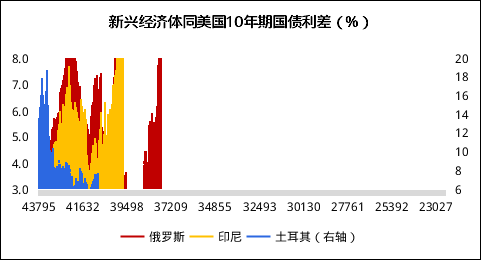

而海外美元回流美国,也导致了国际市场美元的相对“紧缺”。美国减税法案通过后的两年时间里,多数主要国家的货币对美元均出现了一定程度的贬值,其中以新兴市场国家贬值幅度最大。比如,2018年1月至2019年10月,南非兰特对美元贬值超过20%,印度和韩国对美元贬值幅度也有10%。美元回流美国的“抽水”效应也导致了许多新兴国家股票市场的下跌,同美国国债利差扩大,在一定程度上增大了全球金融市场的波动。

图表 4 2018年以来主要国家货币对美元出现不同程度的贬值

资料来源:St. Louis Fed,京东数字科技

图表 5 2018年以来新兴市场国家同美国10年期国债利差走扩

资料来源:Wind,京东数字科技

减税对美国实体经济的提振有限

值得关注的是,减税对美国私人投资的提振并不明显。2018年以来,虽然美国固定资产投资的增速持续继续下行,且未出现任何反弹的迹象。也直接说明,减税对私人投资意愿的提振可能大大弱于预期。

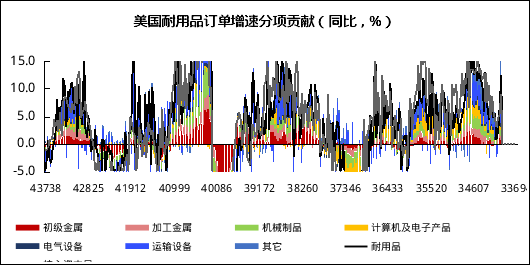

美国经济“脱实向虚”的步伐似乎也没有因减税而停止。从耐用品订单来看,过去2年,美国耐用品订单下行趋势明显,进入2018年更是持续多月负增长。除去国防和运输设备的核心资本品订单萎缩也已持续多月,显示美国制造业的颓势仍在持续,实体经济投资不振,显示减税带来的现金没有流向实体经济。

图表 6 美国耐用品订单连续多月负增长

资料来源:Wind,京东数字科技

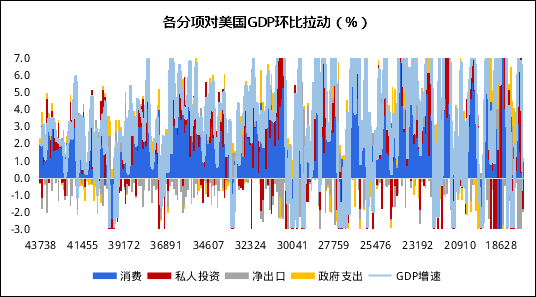

同时,税改也没有给美国GDP增长带来明显的提升。虽然美国经济总体仍有韧性,但GDP分项波动正在增加,经济前景的不确定性依然存在。税改以来的7个季度中,有3个季度美国私人投资都处于负增长状态,且同税改前相比,私人投资对GDP的贡献没有出现明显增加,消费仍是拉动美国增长的主要因素。2019年三季度来看,消费支出增长2.9%,是美国三季度增长的主要分项,净出口较二季度-5.7%的低点反弹至-0.5%,为三季度GDP提供了一定支撑,私人投资仍处于负增长区间。

图表 7 税改没有带来GDP增速的明显上行

资料来源:Wind,京东数字科技

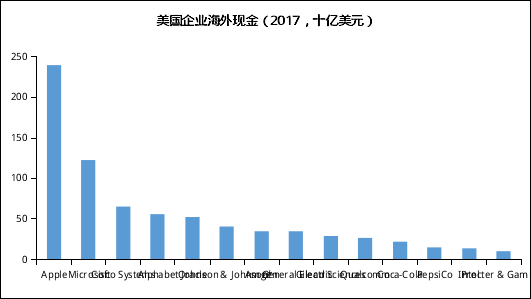

正如笔者在此前多篇文章中所述,特朗普税改的红利正在逐渐消退,而减税给美国带来的资金流入更多是暂时性的。2018年1季度至2019年2季度,美国企业海外资金回流逐季减少,正在回归减税前的水平。在海外现金存量大部分已经汇回美国、美国国内投资收益没有明显优势的情况下,未来企业并没有更强的动力将新增的海外利润汇回美国。而美国企业汇回利润的相当部分都被用于回购本公司股票,用于实体经济投资的部分未出现明显增加。因而,减税政策在整体上对美国私人投资的提振和对经济的刺激作用,很可能没有特朗普所说的那样明显。

图表 8 2017年底美国企业海外现金持有情况

资料来源:公开资料整理,京东数字科技

结构性问题制约美国经济

在笔者看来,减税对美国实体经济的提振非常有限,也没有解决美国经济中长期存在的制造业衰退、基建不足等结构性问题。长期以来,制造业在美国经济中所占比例不断下降,、制造业劳工技能培训不足,以及老旧的基础设施成为制约美国制造业和实体经济繁荣的主因之一。

例如,截止2019年8月,美国制造业职位空缺率高达3.6%,远高于金融危机前的水平。即使通过高薪招聘,很多工作岗位也需要很长时间才能招到合适的人才,这对讲求成本和效率的制造业的影响无疑非常巨大。很多美国本土制造企业表示,即使增加制造业投资、制造业能够回流美国,带来相应的工作岗位,招到合适的熟练技能工人也是一个挑战,造成这一局面背后的原因是美国劳工技能培训的缺位。

图表 9 美国制造业职位空缺率达到二十年最高

资料来源:BLS,Wind, 京东数字科技

另外,美国老旧的基础设施在一定程度上也制约了美国经济的发展。美国大规模的基础设施建设开始于上世纪40年代,在二战后的十几年迎来巅峰,但由于历史悠久以及经费的欠缺,当前美国许多基础设施的维护状况并不乐观。根据Oxford Economics的预测,在现有基建投资趋势下,2016-2040的25年间,美国基建投资的缺口将高达3.8万亿美元,是全球基建缺口最大的国家之一。

美国高铁网络的建设也远远落后。目前美国只有波士顿到华盛顿一条高铁,且理论最高时速241公里每小时只能在700多公里的线路上保持几分钟,平均时速远远达不到国际高铁标准,美国需要更多的基建投资来提升竞争力。然而高成本、长周期、低收益的基建投资,很难获得美国私人部门的青睐,因而减税带来的现金流,基本没有起到提升美国基建投资的效果。

图表 10 美国基础设施投资缺口极大

资料来源:Global Infrastructure Outlook, 京东数字科技

综上,笔者认为,特朗普减税给美国带来的资金流入更多是暂时性的,且美国企业汇回利润的相当部分都被用于资本市场投资,实体经济投资未出现明显增加。同时,减税也没有解决美国经济中存在的基建滞后、私人基建投资意愿不足等结构性问题。因而,减税政策在整体上对美国私人投资的提振和对经济的刺激作用较为有限。

(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)