最起初,我只是想买一只刚上市的iphone6s。一个月还300,我完全可以负担的起。

谁知欲望和贪念就像滚雪球一样越滚越大,噩梦就是从这个时候开始的。

我开通了花呗,借呗等一系列的借贷工具,拆了东墙补西墙。还不起就分期,分期不行就套现。竭尽所能,费尽心机把账务做的滴水不漏。

我不敢考研,不敢辞职,只能一步一步向前。用房租和吃饭以外的每一分钱来偿还透支的每一个明天。

这是一个典型的,深陷消费贷款的年轻人的故事。

消费主义盛行

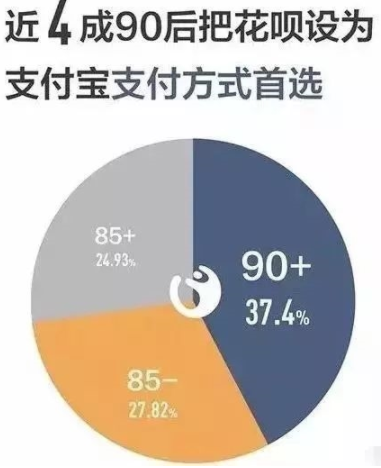

去年,花呗发布了《2017年轻人消费生活报告》,数据显示,在中国近 1.7 亿 90 后中,开通花呗的人数超过了 4500 万,也就是说平均每 4 个 90 后就有 1 个使用花呗。在购买手机时,76% 的年轻用户会选择分期付款。

《不给你买 YSL 的男孩,不配说爱你》

《心情三分靠打拼,七分靠shopping》

《娶老婆,一定娶会花钱的那种》

《聪明的女人,舍得为自己花钱》

《20岁喜欢的裙子,40岁穿上已没有了任何意义》

……

在社交平台无孔不入、肆无忌惮的煽动下,消费被与身份、阶级、品味、智商,联系在一起。

更别提那句诛心的:“你舍不得买那些漂亮、好看、具有品质感的东西,是因为潜意识认为自己配不上它们。”

2016年双11,天猫平台在微博上说出了一个口号:

“没有一个姑娘会因为买买买变穷,尤其是漂亮的姑娘”。

将“商业女权主义”摆上台面,创造一种消费的正义性和紧迫性,让人们正大光明的放纵自己的欲望。

仅仅一个月之后,161名女孩裸贷照片流出。这些17-23岁之间的少女为了筹钱买包、化妆品、电子产品不惜上传身份证和照片。

某些网贷平台更是赤裸裸的声明“漂亮的姑娘就能贷到款”,相较于“漂亮的姑娘不会因买买买变穷”,到底是谁在打谁的脸?

有钱就花,没钱就借

是量身打造的消费陷阱

去年,花呗推出广告《年轻,就是花呗》。视频中的三个年轻人,一个人买了萨克斯,一个四处旅行,一个置办了办公室创业,仿佛印证了广告词“活成我想要的样子”。

与之相仿的是,京东白条广告《致所有憋尿前行的年轻人》告诉你不用再忍耐四次相亲都穿同一件衣服,在机场星巴克吃泡面,和两亿人同一天放假,号召年轻人使用京东白条消费,“愿所有忍耐的年轻人不再错过生活”,“有白条的地方就有更好地生活”。

两支貌似积极的广告都在极力消费年轻人的痛点,将提前消费描绘成为正义的、必要的、有追求的。它挑逗着搭地铁、吃外卖、租房子的普通人:戴上AKG耳机,说走就走满世界浪才算对得起自己。

然而,小额消费贷款针对的人群是资金有限,冲动消费的大学生群体。指望万八千的额度谈什么开创事业、环游世界,提升自己,真的可能么?

从另一个角度看,虽然“花呗”和“白条”等小额消费贷款平台在宣传中无形的刺激年轻人们的消费欲望。这些平台毕竟靠谱,是合法合规的平台。

今年3月,中山大学管理学院产业发展与企业可持续成长研究中心联合艾媒咨询发布了《2017中国分期电商市场行业研究报告》。

报告指出,与“四无”产品“现金贷”不同,分期电商顺应国家普惠金融大势,属于互金领域的正规军。目前,市场的主要参与者基本上都具备较高的品牌、技术和运营实力,在分期消费主力人群中,分期乐、蚂蚁花呗和京东白条的影响力位居市场前三名。

另外,分期购物也越来越成为民众重要的消费模式。

数据显示,近年来中国消费信贷规模高速增长,2016年增速达32.2%,消费信贷规模达到25.0万亿元人民币。艾媒咨询分析人士认为,分期电商有利于激发用户购买力,促进实体经济发展,实现消费者消费升级。同时,分期电商的信用支付的属性也为消费者信用体系的完善注入新动力。随着消费金融逐渐发展壮大,行业会有更大的发展空间。“分期付款有望成为电商平台标配,而分期购物也将成民众重要的消费模式。”

与正规分期电商不同,一些不合法的校园贷平台走向大学校园,将魔爪伸向了未出社会的在校大学生,造成了一系列严重后果。

大学生群体超前消费意识强烈

一笔8000元的贷款,经过高利贷的利滚利最后竟变成20多万;

女大学生拍裸照抵押借钱,逾期未还裸照被公布;

厦门一名大二女生深陷贷款平台漩涡,累积借款超过57万元后自杀

……

近两年来,校园消费金融蓬勃发展,与之相对的校园网贷负面新闻层出不穷,悲剧频发。

但是,大学生消费面临诸多问题。一项权威数据显示,我国18-30岁人群中,有68.2%使用过分期消费。

于是,校园贷盯上了大学生群体。

高额罚息利滚利,坑你没商量

校园网贷平台规定,发生逾期时,每天收取按未还金额的一定比例收取逾期违约金,收费比例多为0.05%或1% 。还有少数小贷公司的罚息每天高达借款金额的7%~8%。

假如你欠款5000元,逾期一个月未还,按7%的罚息计算,一个月后欠款将会高达3万多 。

一旦逾期,罚息以复利计算,利滚利,如果再陷入多个平台借款,以东墙补西墙,负债将更加严峻。因此不难理解为什么有些大学生会由一开始的负债几千演变成几十万上百万。

如何鉴定校园贷是否合法?

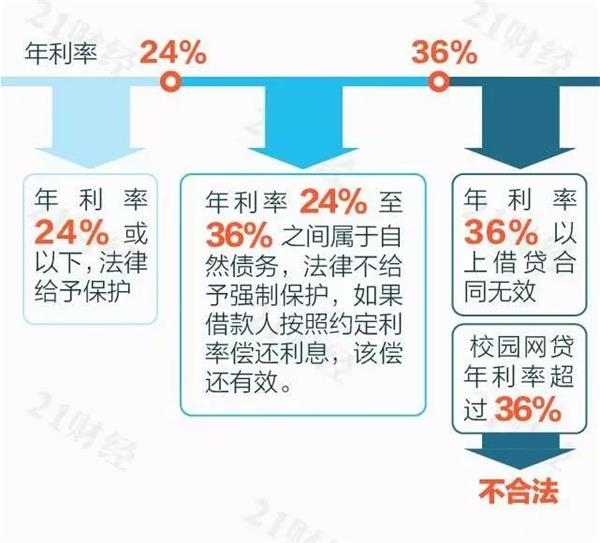

很多校园网贷平台公示的贷款年利率维持在10%~25%之间,大都符合法律的规定,但将各项收费名目纳入利息计算,校园贷实际年利率远高于法律规定的36%。

不多不少的额度

让学生们走向“欠债—还款—欠债”的泥潭

根据上海交通大学发布的《2014年中国大学生消费行为与品牌认知调查报告》,普通高校的学生支出中,购买衣物仅次于饮食消费,其次是社交娱乐、通讯交通,学习培训则排在最后。去年双11,高校学生消费总额超过30亿,人均1个包裹。在知乎上匿名写下自己深陷网贷泥潭过程的孩子们,无不是把钱花在了电子产品,恋爱开销,衣服鞋子上。

此外,数据还显示,中国大学生的人均年消费能力已达到近20000元,年消费总额达到6000亿,超过全国城镇居民人均可支配收入水平的50%。对于这样一片庞大汹涌的蓝海,足以让各路商家垂涎三尺,迫不及待分一杯羹。

这几千块不多不少的额度一只温柔的小手招呼着3000万蠢蠢欲动的亚当和夏娃从一支手机、一支口红开始一步步放出心中的猛虎,走向欠债—还款—欠债的泥潭。

一旦逾期支付,消费贷外包的催债公司会打电话给父母、同学、支付宝好友,让其陷入恐惧和羞耻。

“马蒂尔德陷阱”

这个似曾相识的故事,莫泊桑在130年前就已经写过了。那篇小说叫做《项链》,嫁给小职员的玛蒂尔德原本过着朴素、安稳,符合自己身份的生活。然而,觉得自己是为了一切精美的和一切豪华而生的她,嫌弃着寒伧逼仄的家居,三天一换的餐布,粗糙俗气的衣料,一锅肉汤就能满足的丈夫。

她梦想着上流社会那些披着古代壁衣的大客厅、摆着无从估价的瓷瓶的精美家具、丰盛精美筵席上光辉灿烂的银器皿,在热烘烘暖炉旁圈椅上打盹的侍应生。

最终,因为弄丢了一条为满足虚荣心而借来的钻石项链,马蒂尔德付出了十年的艰辛劳作。高利贷滚成的数目令她不得不一面回收借据,一面另外立几张新的借据展缓日期。日复一日,没有片刻的喘息,亦耻于将这一切告知亲友。

这跟今日深陷校园贷泥潭的年轻人何其相似。

当你像130年前的玛蒂尔德一般,过着普普通同、力所能及的生活,忽然有人告诉你漂亮的女孩都自带烧钱属性,出门一定要带自己最贵的口红,月入5000也能看起来像月入5万,换个iPhoneX才是跟得上潮流,尽管你的肾7也才用了不到一年。

随着营销者把幸福的标准越调越高,全盘接受的你会变得越来越不幸福。花出去的钱,看起来似乎投资在自己身上,并没有浪费,但实际上是,你为了这些不切实际的东西,毁了自己上升的道路。

根据宫部美雪同名小说改编的电影《火车》中,小市民姑娘新城乔子一心憧憬着电视、小说、杂志中描绘的生活品质,沉浸在靠信用卡刷出的,富庶的幻觉中。90年代,日本泡沫经济破裂后,新城乔子负债累累,四处逃亡。

有人说,真正靠自己打拼而变厉害的人是有一定内涵的,他不会改变自己的本质,不会只知道挥霍。

其实,有钱也只是让你拥有改善自己生活的能力或选择梦想的权力,这不正常影响你的生活轨迹,你还是要不断学习,不停前进。因为有钱而改变自己原有生活轨迹这不是有钱的意义。

在《火车》的原文中,宫部美雪说:

金钱的桎梏甚至能套住街道的足踝,遑论是人的,其套牢的程度会更加严重。被套住的人愿意就这样干枯至死呢,还是肯努力挥舞意志的刀刃,斩断足踝逃脱而去?

“

”I cant afford it 在从来不是一句羞于启齿的话。

“I cant afford每周三次外出用餐”

“I cant afford每年两次出国旅行”

“I cant afford 两百美元的大衣”

……

绕开消费主义的泥沼与桎梏的办法其实很简单,那就是理直气壮地大喊一声:“我买不起!”